Son documentos escritos de la evidencia de haber realizado una transacción u operación comercial, las que resultan de las tres actividades que desarrolla cualquier empresa: Operación, Inversión y Financiamiento, que tienen el carácter de legalidad ante la empresa y terceros, por las firmas y responsabilidades que ellos involucran.

Teniendo en cuenta los requisitos legales que sean aplicables, según el tipo de acto de que se trate, los hechos económicos deben documentarse mediante soportes, de origen interno o externo, debidamente fechados y autorizados por quienes intervienen en ellos o los elaboren. Los soportes deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia en estos de tal circunstancia, conservarse archivados en orden cronológico de tal manera que sea posible su verificación. Los soportes pueden conservarse en el idioma en el cual se haya otorgado, así como ser utilizados para registrar las operaciones en los libros auxiliares o de detalle (Art. 123, D. R. 2649/93).

Tienen distintas finalidades:

Teniendo en cuenta los requisitos legales que sean aplicables, según el tipo de acto de que se trate, los hechos económicos deben documentarse mediante soportes, de origen interno o externo, debidamente fechados y autorizados por quienes intervienen en ellos o los elaboren. Los soportes deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia en estos de tal circunstancia, conservarse archivados en orden cronológico de tal manera que sea posible su verificación. Los soportes pueden conservarse en el idioma en el cual se haya otorgado, así como ser utilizados para registrar las operaciones en los libros auxiliares o de detalle (Art. 123, D. R. 2649/93).

Tienen distintas finalidades:

- sirven de constancia de las operaciones realizadas,

- sirven como información de las operaciones efectuadas,

- sirven de base de los registros contables,

- facilitan la tarea de fiscalización y control fiscal.

a. Soportes internos

|

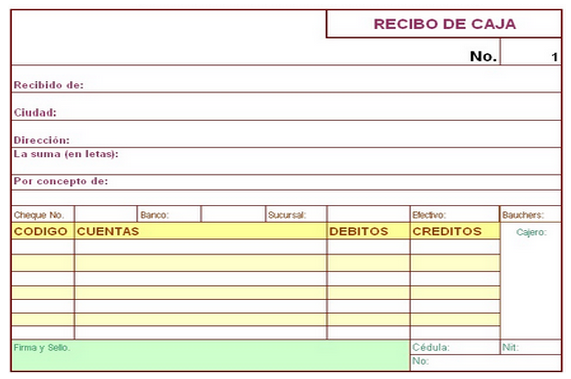

Recibo de Caja: Son aquellos que se usan como soporte de prueba de todos los ingresos a caja recaudados por diversos conceptos, representados en efectivo, cheque, tarjetas débito, tarjetas crédito. Normalmente se elabora en original y copia, destinando el original para quien realiza el pago y la copia para soportar el registro en el sistema de información contable.

|

|

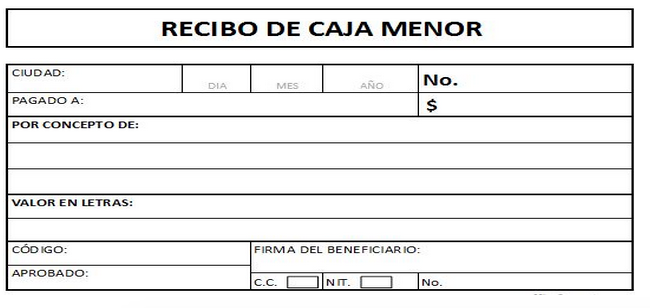

Recibo de caja de caja menor: Son aquellos que tienen la finalidad de soportar los gastos de menor cuantía, cuyo valor y frecuencia no amerita realizar el pago con cheque, como gastos de transporte, fotocopias, por lo general para la atención de estos gastos se crean fondos de caja menor a cargo de un custodio que responde por su manejo. Se elaboran en original, el cual se anexa como soporte al formato de reembolso correspondiente.

|

|

|

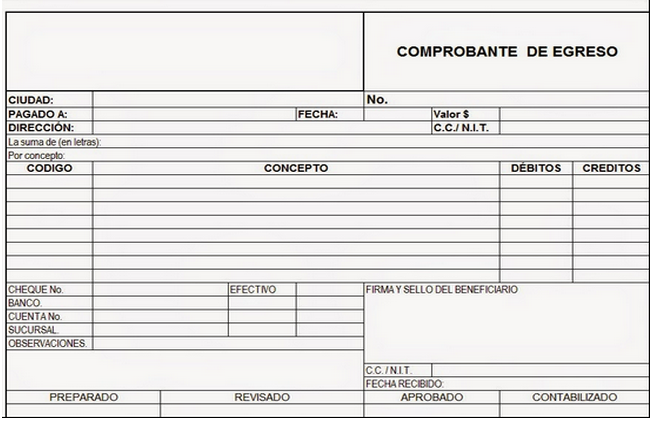

Comprobantes de egresos: Son aquellos que tienen la función de servir como prueba de los desembolsos o pagos realizados por la empresa, los cuales para efectos de control deben hacerse en cheque.

Deberán anexarse a los comprobantes de egreso, los soportes que dieron origen a dicho pago como: facturas, cuentas de cobro, teniendo en cuenta que se debe dejar constancia de su cancelación mediante la implantación de un sello que exprese que han sido pagados. Se elaboran en original y dos copias, debidamente firmadas a satisfacción por el beneficiario del pago, para ser distribuidas así: El original, con los soportes del pago, para la incorporación de la transacción en el sistema de información contable, la primera copia para incorporar al consecutivo y la segunda copia para la persona que realizó el pago. |

|

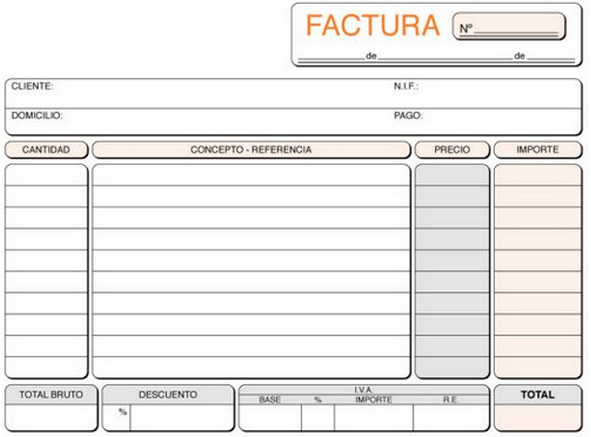

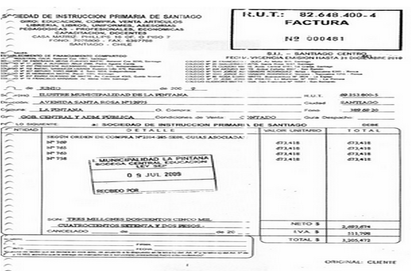

Facturas de venta: Se elabora para protocolizar la realización de un contrato de compraventa o prestación de servicios, en el cual se discrimina en detalle el contenido del contrato, el monto de la transacción, las condiciones de pago, la persona que interviene en la compra. Mediante este documento se genera el traslado de dominio del bien o servicio transado, sin que se haya perfeccionado en su totalidad, ya que el pago se puede realizar con posterioridad a la facturación. Es un comprobante obligatorio y debe cumplir con las disposiciones legales, y para efectos tributarios la factura debe cumplir con los requisitos exigidos por la Ley y las autoridades públicas competentes.

|

|

|

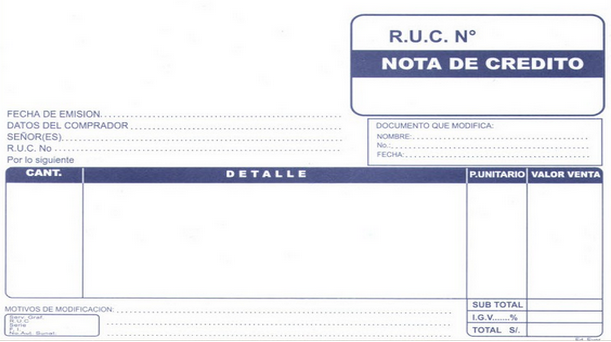

Nota crédito: Sirve para realizar abonos en las cuentas de los clientes por devoluciones de mercancías o por corrección de errores u omisiones. Se elabora en original y copia, el original para el cliente y la copia para el consecutivo y para soportar el registro en el sistema de información contable.

|

|

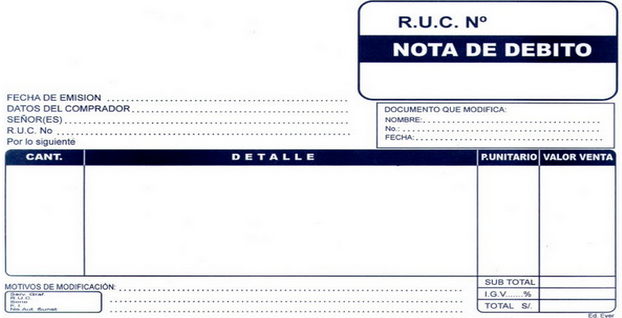

Nota Débito: Se elabora para cargos en las cuentas de los clientes por un mayor valor por error u omisión en la liquidación de facturas de ventas y los intereses por mora en el pago de sus obligaciones.

|

|

|

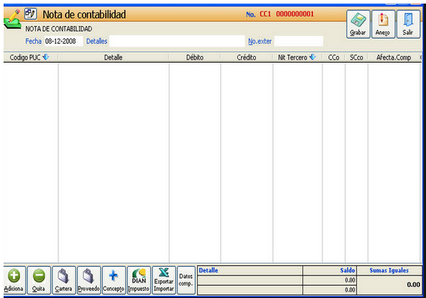

Nota de Contabilidad: Se elabora para realizar en forma resumida el registro manual de las operaciones, tanto en libros auxiliares como oficiales o principales, de acuerdo a las necesidades de la empresa se pueden resumir en un solo comprobante las transacciones realizadas en un periodo determinado ya sea semanal, quincenal o semanal.

|

b. Soportes externos

son aquellos comprobantes que soportan las transacciones, pero son elaborados por terceros, tales como facturas por compras, consignaciones bancarias, notas débito y crédito por los bancos, pagarés y demás.

|

Facturas por compras: Este soporte tiene las mismas características de las factura de venta expedida por la empresa y en este caso es expedida por el proveedor de bienes y servicios.

|

|

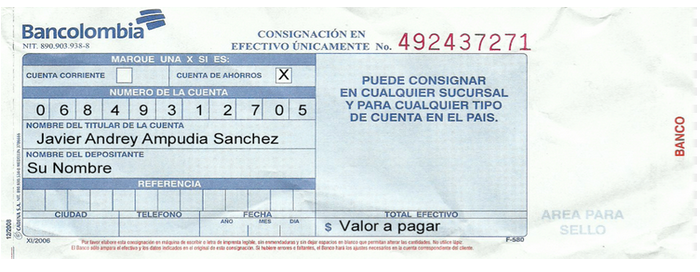

Consignaciones bancarias: Son aquellos comprobantes expedidos por las entidades bancarias como medio probatorio de los aumentos en las cuentas corrientes o de ahorro a sus clientes.

|

|

|

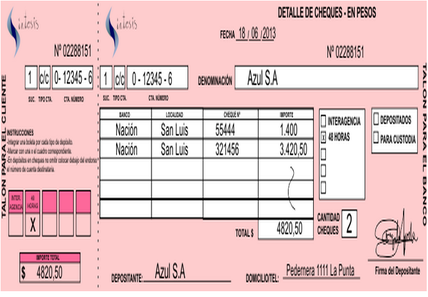

Notas débito y crédito emitidas por los bancos: Son comprobantes que soportan el registro de movimientos diferentes a las consignaciones de sus clientes, tales como suministro de chequeras, cobro de intereses por obligaciones financieras, comisione por remesas con cargo a la cuenta del cliente, intereses pagados o préstamos bancarios con abono a la cuenta del cliente.

|

|

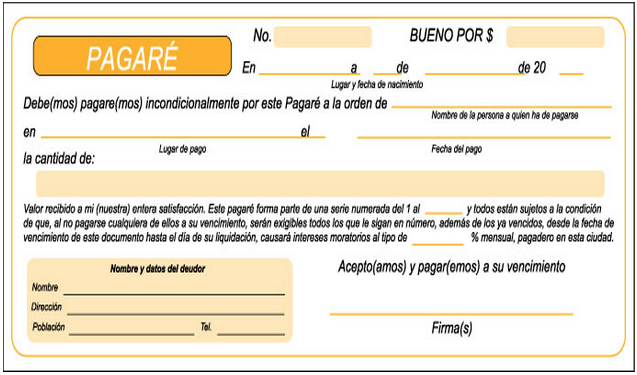

Pagarés: Es el documento que representa el soporte de una obligación mediante el cual se compromete a pagar una cantidad en determinada fecha a otra persona a favor de la que se ha suscrito dicho documento, o a su orden, a una tercera persona a quien la segunda ha endosado el documento.

|

|