Es una relación o listado que comprende todas las cuenta que pueden de ser utilizadas al desarrollar la contabilidad de una determinada empresa u organización. Este cuadro puede estar acompañado de información complementaria que indique para cada una de las cuentas, los motivos de cargo y abono y el significado del saldo. Se clasifican en activos, pasivos, patrimonio, ingresos, gastos y cuentas de orden.

Para elaborar un plan de cuentas debe conocerse el negocio, sus operaciones, su objeto social principal y secundarios y con base en el plan de cuenta local comenzar a estructurar el plan de la empresa. En sentido es importante tener en cuenta la visión de la normativa para aplicarla a cada una de las empresas, porque de todas maneras se requiere resguardar una estructura metodológica que les facilite los procesos de acumulación de las operaciones a los preparadores de software.

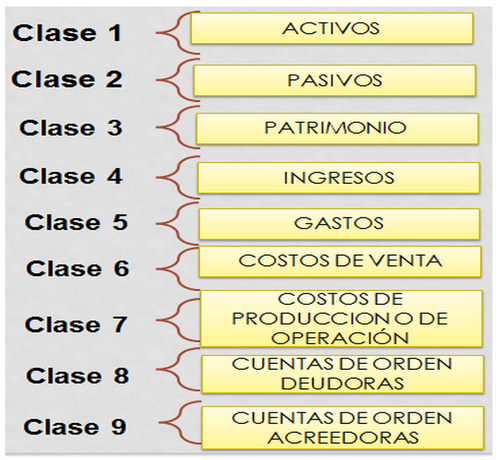

Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general; las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o pérdidas o estado de resultados y las clases 8 y 9 detallan las cuentas de orden.

Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general; las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o pérdidas o estado de resultados y las clases 8 y 9 detallan las cuentas de orden.

Activo: Es un recurso controlado por la empresa como resultado de hechos pasados, del cual la empresa espera obtener, en el futuro, beneficios económicos.

Pasivo: Es una obligación presente de la empresa, surgida a raíz de hechos pasados, al vencimiento del cual y para pagarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos (es decir de un activo).

Patrimonio: Es la parte residual en los activos de la empresa , una vez deducidos todos sus pasivos.

Ingresos: son los incrementos en los beneficios económicos producidos a lo largo del período contable, en forma de entradas o incrementos de valor de los activos, o bien, como disminuciones de las obligaciones que dan como resultado aumentos del Patrimonio y que no están relacionados con los aportes de capital efectuados por los propietarios.

Gastos: son las disminuciones en los beneficios económicos producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien, como surgimiento de obligaciones que dan como resultado disminuciones en el patrimonio y que no están relacionados con las distribuciones de patrimonio efectuados a los propietarios.

Costos de ventas: es el costo en que se incurre para comercializar un bien, o para prestar un servicio.

Costos de producción o de operación: son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio bruto.

Cuentas de orden deudoras: agrupa las cuentas que reflejan hechos o circunstancias de los cuales se pueden generar derechos afectando la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos del control interno de activos, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los activos y las declaraciones tributarias.

Cuentas de orden acreedoras: agrupa las cuentas que registran los compromisos o contratos que se relacionan con posibles obligaciones y que por tanto puedan llegar a afectar la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los pasivos y patrimonio y las declaraciones tributarias.

Pasivo: Es una obligación presente de la empresa, surgida a raíz de hechos pasados, al vencimiento del cual y para pagarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos (es decir de un activo).

Patrimonio: Es la parte residual en los activos de la empresa , una vez deducidos todos sus pasivos.

- Patrimonio Financiero: considera el dinero invertido o el poder adquisitivo invertido, Patrimonio es sinónimo de los activos netos de la empresa. (Marco Conceptual).

- Patrimonio Físico: Es la capacidad Productiva; se considera como la capacidad productiva que posee la empresa (Marco Conceptual).

Ingresos: son los incrementos en los beneficios económicos producidos a lo largo del período contable, en forma de entradas o incrementos de valor de los activos, o bien, como disminuciones de las obligaciones que dan como resultado aumentos del Patrimonio y que no están relacionados con los aportes de capital efectuados por los propietarios.

Gastos: son las disminuciones en los beneficios económicos producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien, como surgimiento de obligaciones que dan como resultado disminuciones en el patrimonio y que no están relacionados con las distribuciones de patrimonio efectuados a los propietarios.

Costos de ventas: es el costo en que se incurre para comercializar un bien, o para prestar un servicio.

Costos de producción o de operación: son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio bruto.

Cuentas de orden deudoras: agrupa las cuentas que reflejan hechos o circunstancias de los cuales se pueden generar derechos afectando la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos del control interno de activos, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los activos y las declaraciones tributarias.

Cuentas de orden acreedoras: agrupa las cuentas que registran los compromisos o contratos que se relacionan con posibles obligaciones y que por tanto puedan llegar a afectar la estructura financiera del ente económico. Igualmente, se incluyen aquellas cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras, así como para conciliar las diferencias entre los registros contables de los pasivos y patrimonio y las declaraciones tributarias.